Il business in forte aumento delle carte di credito è una delle industrie più lucrose e distruttive che siano mai emerse dall'inventiva mente capitalista. Citibank sta raccogliendo più denaro di Microsoft e Wal-Mart. Profitti osceni vengono realizzati senza sollevare un dito per compiere alcun lavoro fisico. Nel 2004 una singola compagnia di credito—la MBNA --ha realizzato una volta e mezzo i profitti del gigante del fast-food McDonald’s. Raccogliere i debiti fatti con le carte di credito è un business estremamente lucroso.

La moderna industria delle carte di credito, nata in South Dakota, ha iniziato a realizzare profitti osceni grazie alla deregolamentazione. La corte suprema ha anche giocato un ruolo fondamentale nel far espandere i profitti dell'industria bancaria sollevando i limiti al totale dei pagamenti addizionali che le compagnie di credito possono imporre ai loro clienti. Ora non c'è limite. La deregolamentazione ha avuto come risultato il sistematico furto ai danni dei consumatori tramite pratiche che possono essere solo descritte come intenzionalmente predatorie.

E’ stato da più parti stimato che quest'anno i debiti fatti con le carte di credito saranno responsabili del 26% delle vendite al dettaglio fatte nel periodo tra il giorno del Ringraziamento e le vacanze di Natale, un aumento del 3% rispetto al 2005. Il periodo di shopping più affollato dell'anno non è, come spesso riportato, nel giorno di Black Friday è compreso tra l'11 e il 17 di dicembre. Durante questo intervallo gli americani spenderanno probabilmente $ 34 miliardi in acquisti fatti con le carte di credito; e il totale sarà quasi di $ 86 miliardi per il periodo tra il giorno del Ringraziamento e Natale. Ulteriori miliardi saranno spesi con le carte di credito emesse dai negozi stessi. In totale, per queste vacanze, gli americani accumuleranno $ 135 miliardi in debiti fatti con le carte di credito.

Ad oggi il volume dei soldi spesi con le carte di credito è dell'11% maggiore rispetto all'anno scorso. La National Retail Federation ha stimato che più di $ 454 miliardi saranno spesi dei consumatori americani durante le vacanze quest'anno, comprendendo gli acquisti in contanti. Ciò rappresenta un incremento del 5% rispetto all'anno precedente, mentre VISA USA stima che le vendite per la stagione vacanziera 2006 aumenteranno del 7,5%. Questi numeri sono veramente stupefacenti e non vengono facilmente compresi.

Pagando solo il minimo mensile, come fanno molte famiglie non ricche, possono essere necessari più di trent'anni per pagare un vestito o un elettrodomestico acquistato nel supermercato locale. Ciò lo rende un regalo piuttosto dispendioso, e ogni anno ulteriore debito viene accumulato sul vecchio, rendendo difficile se non impossibile uscirne. Ma questa è la vera idea che sta dietro al capitalismo predatorio. I membri dell'industria definiscono ‘usausti’ la piccola percentuale di proprietari di carte di credito che non portano un saldo mensile. Trappole per i consumatori vengono pensate in modo da garantire che chi usa le carte di credito sia in ritardo con i pagamenti o ecceda i limiti di credito.

Quando chi usa le carte di credito è in ritardo con i pagamenti, come viene facilmente predetto dei complessi algoritmi usati da chi emette le carte, i tassi di interesse salgono drammaticamente e ulteriori pagamenti vengono aggiunti al conto mensile. Milioni di utilizzatori delle carte spendono gran parte del loro stipendio per pagare costi esorbitanti senza che il loro saldo diminuisca, o solo con una minima riduzione. I banchieri stanno raccogliendo miliardi, mentre le famiglie della classe lavoratrice stanno diventando schiavi indebitati dei capitalisti predatori dell'industria delle carte di credito. Ciò è stato reso possibile con la benedizione del Congresso che operava sotto l'influenza dei lobbisti delle corporation che infestano Capitol Hill come vermi in un cadavere.

Le leggi sulla bancarotta che un tempo fornivano ai lavoratori una strada per uscire dal debito non sono più disponibili come via di fuga. Si dovrebbe notare, però, che i tribunali per la bancarotta sono ancora aperti alle corporation e forniscono loro sollievo dai debiti ed una possibilità di iniziare una nuova vita.

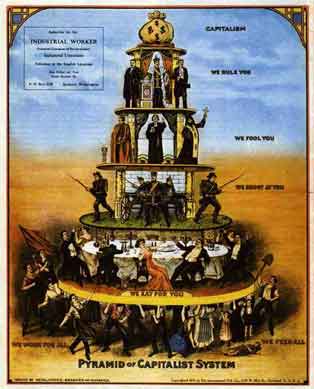

Perciò i ladri delle banche continueranno a rapinare le famiglie dei lavoratori sino a che non sarà la morte a sottrargliele. E poi il carico del debito verrà passato ai parenti più stretti. Oltre che una gallina dalle uova d'oro costruita per sottrarre alla gente gli stipendi da loro duramente guadagnati, il debito fatto con le carte di credito è anche un modo per controllare i debitori e mantenerli in riga; ed è un grande fronte di battaglia per la guerra di classe che infuria nel continente.

Come il pollo modificato geneticamente per avere un petto di grandezza abnorme, il consumatore americano viene alimentato per consumare e per essere mangiato dai capitalisti predatori. I consumatori vengono sedotti da campagne pubblicitarie che li alimentano col bisogno di consumare, senza badare a quanto ciò sia distruttivo per se stessi o per il pianeta.

Gli accordi per le carte di credito sono così complessi e deliberatamente fuorvianti che pochi consumatori, se non addirittura avvocati, possono completamente comprenderli; e sono cosparsi di trappole nascoste e trabocchetti che garantiscono una vita intera di debito.

Dalle statistiche precedentemente citate dovrebbe essere chiaro che la gente è nuda e vulnerabile di fronte ai predatori capitalisti e alle loro truppe nel governo. Enormi debiti personali sono un ennesimo esempio di un sistema guidato dal profitto che non funziona per il bene dei lavoratori di questa nazione. La fiducia che dovrebbe fiorire tra la gente il governo non esiste più, e la maggioranza dei cittadini viene lasciata senza rappresentanza. Il capitalismo predatorio crea un'enorme ricchezza per pochi privilegiati sfruttando i lavoratori che cercano di sopravvivere con pochi o nessun beneficio, e facendo diversi lavori, ciascuno che fornisce uno stipendio insufficiente per vivere.

Praticamente tutte le istituzioni finanziarie di questo paese, compresa la Federal Reserve, sono aizzate contro le famiglie della classe lavoratrice. Il Congresso lavora per il grande business piuttosto che per i lavoratori, come evidenziato dalle decisioni politiche e dalle votazioni. Dobbiamo avere chiaro da che parte essi stanno.

Metodi sempre più creativi per derubare la gente vengono ideati nei consigli di amministrazione di tutta America e prontamente resi legge dal Congresso. Milioni di lavoratori si trovano perciò sepolti da valanghe di debiti da cui non potranno mai scappare. I debitori sono una gallina dalle uova d'oro per le industrie delle carte di credito e delle banche. Alla fine ci verrà chiesto di lavorare sino alla morte, mentre i nostri creditori e il Congresso lavorano in accordo per dissanguarci e ingozzarsi della nostra fatica e della nostra sofferenza.

La scarsa considerazione in cui i lavoratori sono tenuti in America dalla plutocrazia al governo sottolinea il fatto che non c’è nessuno che badi ai nostri interessi. Ma dobbiamo ricordarci invece che noi siamo il 95% della popolazione. La nostra bassa posizione economica fa si che rimarremo sempre ai gradini più bassi, o sopravvivendo o morendo sulle briciole che cadono dalla tavola dei ricchi e che garantiscono la nostra perpetua schiavitù nei loro confronti. Ciò dimostra anche la necessità di organizzarci come classe e sollevarci assieme contro i predatori delle corporation che ci dissanguano privandoci della vita, della libertà, e del diritto a cercare la felicità.